6月30日前必须完成!税务总局明确!否则将被罚款,影响个人信用!

除了特殊地区,全国的个税年度汇算基本已经开启。在这里提醒大家,属于应当补税,但不办理汇算清缴的,将会被罚,还有可能影响信用!

01

综合所得汇算清缴

这里说清楚了!

一、适用范围:居民个人

说明:

居民个人是指在中国境内有住所,或者无住所而在一个纳税年度内在中国境内居住累计满183天。

在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。若因工作、学习、探亲、旅游等原因而暂时离开中国,待这些原因消除后仍需回中国,仍为居民个人。

年初预计居住不足183天按非居民个人预缴了个人所得税。但后来情形发生变化居住时间延长满足了居民个人条件,同样也是要办理汇算清缴。

二、纳税年度:公历1 月1 日起至12 月31 日

说明:

年度汇算时的收入、扣除,均为该时间区间内实际取得的收入和实际发生的符合条件或规定标准的费用或支出。

比如:实际取得工资是在2019 年的12 月31 日,那么它就属于2019 年度;实际取得工资是在2020 年的 1月 1日,那么它就属于2020年度。

三、汇算清缴的内容

说明:

对绝大部分2019年1月至12月固定在一个单位任职的纳税人来说,如符合条件的专项附加扣除均已及时报送至单位,每月发工资时单位依法扣缴了个人所得税,年度内未发生大病医疗、捐赠支出的,纳税人年度预缴税基本与年度应缴税额相同,该类常见的“工薪族”不需要办理年度汇算。

四、年度汇算办理的时间

说明:

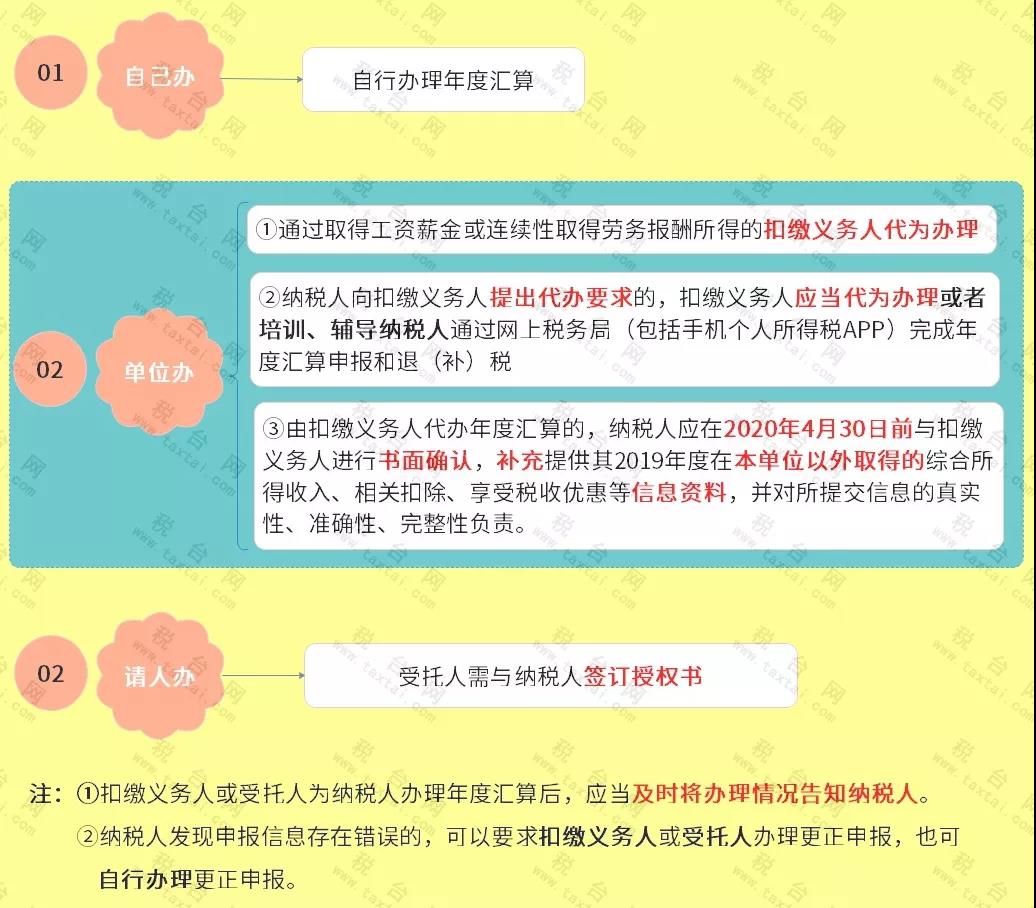

1.若纳税人需要所在单位代办2019年度的综合所得年度汇算,需在2020年4月30日前与单位进行书面确认;逾期未确认的,则需在2020年6月30日前自行办理年度汇算。

2.若2019年综合所得全年收入额在6万元以下但被预扣过税款,可在3月1日至5月31日期间通过网络以简易方式申请退税,只需简单填写或确认已预缴税额、本人银行账户信息,即可快捷申请退税。

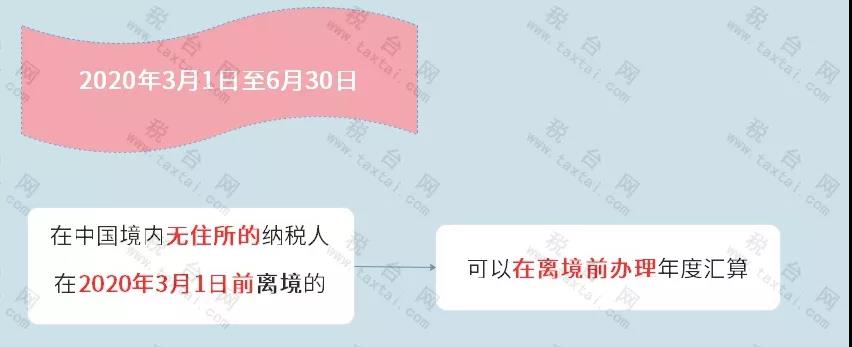

3.若是无住所居民个人,并在取得综合所得的次年6月30日之前离境的,可在离境前办理年度汇算。

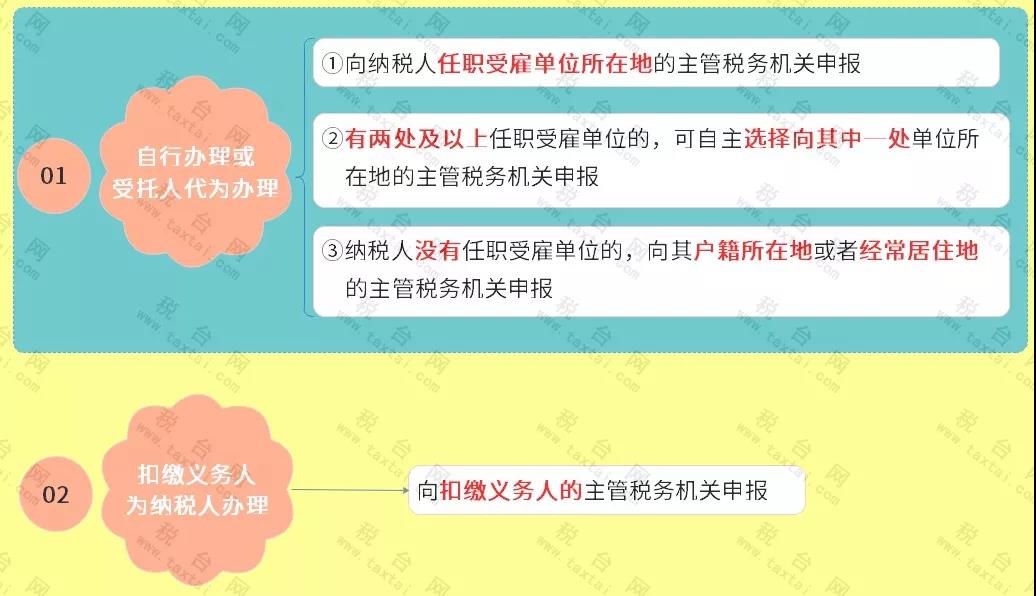

五、办理汇算清缴的地点

说明:

1.经常居住地是指:如果有居住证的,居住证上的地址为经常居住地住址;如果没有居住证的,则为实际的居住地。

2.如在年度汇算时已离开中国,可通过网络方式(手机个人所得税APP、自然人电子税务局)办理年度汇算。

六、纳税申报的方式

说明:

办理年度汇算,主要需要填写纳税申报表(个人所得税年度自行纳税申报表);如果有新增或者调整本人重要基础信息(如有效联系方式、银行卡)、专项附加扣除信息等扣除信息,需要对相应信息进行补充或更新。

七、汇算清缴准备材料

在办理年度汇算前,需要准备好收入、三险一金、专项附加扣除、其他扣除(年金、符合条件的商业健康保险或税延养老保险)、捐赠、税收优惠、已纳税款等相关信息或资料,以备填报申报信息时使用。

八、留存备查材料

汇算清缴结束后,需要将与收入、专项扣除、专项附加扣除、其他扣除、捐赠、享受税收优惠、已预缴税款、补退税款等相关信息资料留存备查。

以上的汇算资料需要留存五年。

九、警惕!不按期办理年度汇算将会被罚!

1.如果是属于需要退税的,是否办理年度汇算申请退税是纳税人的权利,无需承担任何责任。

2.如果是属于应当补税的,办理年度汇算是纳税人的义务。

3.根据税收征管法第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款。

情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。滞纳金则从超过缴纳期限之日起,按日加收滞纳税款万分之五。

02

这4种情况

不用办理汇算清缴!

居民个人2019年度取得综合所得时扣缴义务人已依法预缴了个人所得税的,且符合以下条件之一的,可以不办理年度汇算:

说明:

1.这里的收入指“毛收入”,即为不减除任何费用、扣除、税款前的收入。对于工资薪金而言,通俗理解即为应发工资;对于劳务报酬、稿酬、特许权使用费所得而言,通俗理解即为税前收入,非实际拿到手的钱。

工资薪金所得收入额=全部工资薪金税前收入

劳务报酬所得收入额=全部劳务报酬税前收入×(1-20%)

稿酬所得收入额=全部稿酬税前收入×(1-20%)×70%

特许权使用费所得收入额=全部特许权使用费税前收入×(1-20%)

2.居民个人取得的全年一次性资金选择单独计算缴纳个人所得税,则不包括在“年收入”中。如果选择将全年一次性资金并入综合所得一起计算缴纳个人所得税,则包括在“年收入”中。

03

快来领钱!符合这7种情况

可以申请退税!

退税是纳税人的权利,纳税人2019 年度内已预缴税额高于年度应纳税额,无论收入高低,无论退税额多少,都可以申请退税。常见情形有:

1.2019年度综合所得年收入额不足6 万元,但平时预缴过个人所得税的;

2.2019年度有符合条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除的等。

不过,大家还需要注意一下。常见的有4种情况需要补税:

补税是纳税人的义务,若纳税人年度预缴税额低于应纳税额的,且不符合国务院规定豁免汇算义务情形的,均应当办理年度汇算补税。常见情形有:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月);

2.除工资薪金外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率;

3.预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣除额导致应纳税所得额增加;

4.纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

附:查询已缴纳税款方法

依据税法规定,扣缴义务人应当在次月15日前向税务机关办理全员全额扣缴申报,报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料,并解缴代扣的税款。

纳税人可通过以下两种方式查询税款缴纳情况:

一是可在每次领取收入时向支付单位了解扣缴税款情况,也可在年度终了后请扣缴单位提供支付所得和扣缴税款等信息。

二是通过手机个人所得税APP 或者自然人电子税务局查询了解相关单位扣缴申报收入及税款等相关信息。

04

提醒!个税汇算清缴

4大误区不要有!

我自己不会进行个税汇算,也怕汇算错了承担风险和责任,我让所在单位帮着个税汇算,我就什么也不用管了,而且出现问题由所在单位给我承担。

纠正:

以上认识是错误的。

让所在单位帮着个税汇算,并不代表你什么也不用管了,而且还是你对所提交信息的真实性、准确性、完整性负责。

今天我进入手机个人所得税APP,发现税务局提供了预填报服务,好多数据自动都有了,因此个税汇算清缴我就不用申报了。

纠正:

以上认识是错误的。

预填申报数据,只是税务机关提供的一项服务,不能替代您的申报义务。目前只要您通过个人所得税APP和自然人电子税务局办理年度汇算申报的时候都可以体验到该项预填服务。

注意:

预填申报数据仅是税务机关提供的一项便民服务措施,是为了方便纳税人,事先根据扣缴单位申报数据等按一定规则填写的,纳税人依然需要对申报数据的真实性、准确性和完整性负责。因此,需要纳税人根据自身实际情况对预填数据进行确认、补充完善。

比如:

用手机选择预填服务办申报时,会出现有劳务报酬但相应栏次却显示“0”的情形,原因是大多数人的劳务报酬和稿酬收入比较零散,来源不固定。为便于纳税人更好地理清并确认自己的收入,您需要点击劳务报酬(或稿酬等),通过【新增】查询导入并确认本人实际取得的相关收入。

2019年全年只在一个单位拿工资,根本不需要办理年度汇算。年度汇算主要是适用于有多处综合所得的自然人。

纠正:

以上认识是错误的。

一般情况下,如果您自1月起至12月只在一个单位领取工资薪金,且没有或者已足额享受了专项附加扣除、依法确定的其他扣除及公益慈善性捐赠等各项扣除,单位通过累计预扣法预扣预缴个人所得税,与您全年应纳个人所得税一致。对此情形,您无需办理综合所得年度汇算。

如果您因填报专项附加扣除信息较晚,导致12月仍不能足额扣除、当月应预扣预缴税额为负值的,或者还有未能扣除的符合条件的捐赠支出等,需要通过综合所得年度汇算申报办理扣除并获得退税。

我2019年度个税汇算肯定是要退税了,退税是不是必须要退到单位对公账户才可以。

纠正:

以上认识是错误的。

退税款不可以退至他人账户,也不是退到公司对公账户,而是退税款只能退还至您本人自己的个人账户。

文章仅供参考。